AI研究之二 - AI是泡沫嗎?若是,他該有多大?

我們看到的是,8兆美元難題

在今年AI研究上,我看到了三朵烏雲,第一朵烏雲是AI技術每20年左右會從底層迭代一次,上次我們已經談過,第二朵烏雲是AI泡沫,第三朵烏雲則是AI產業可滲透的市場規模。

本次我們來談談第二朵烏雲。

說穿了,第二朵烏雲的根源是「投入與產出(Input/Output)」的巨大失衡。

我們正處於一個由矽谷巨頭們共同編織的宏大敘事中,但當我們將冷靜的財務模型與經濟史觀疊加其上時,會發現這場「AI 工業革命」的帳本,目前還對不起來。

一、 巨頭們的「兆級」許諾:預期過熱

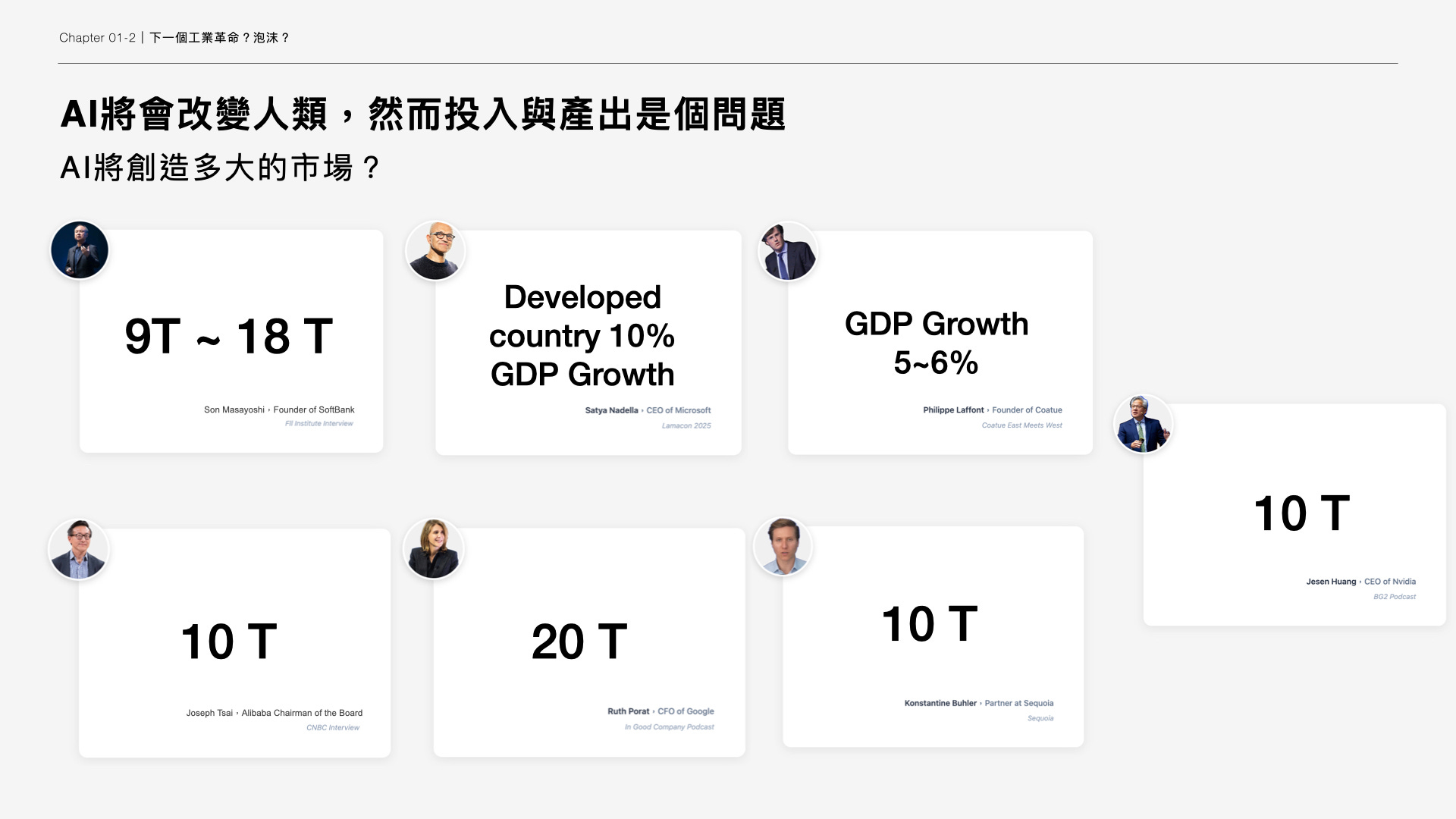

首先,讓我們審視市場對 AI 的預期有多高。幾乎所有科技領袖都為 AI 畫出了驚人的經濟藍圖:

軟銀孫正義預測 AI 將創造 9 至 18 兆美元的價值。

微軟 CEO Satya Nadella 認為這將推動已開發國家 GDP 成長 10%。

NVIDIA CEO 黃仁勳與 Sequoia 合夥人、蔡崇信不約而同喊出 10 兆美元的市場規模。

Google CFO 甚至喊到了 20 兆美元。

這些數字描繪了一個美好的未來,但為了抵達這個未來,我們正在當下付出驚人的代價。

二、 資本支出的無底洞:算不過來的 ROI

要支撐上述的願景,科技巨頭正在進行人類歷史上最大規模的基礎建設競賽。我們可以從兩個維度來推算這筆帳:

1. 資料中心的建設成本

根據 Cushman & Wakefield 的數據,目前全球建設中及規劃中的資料中心容量高達 79GW。若保守假設建設一座先進資料中心的成本為 500 億美元,這意味著僅硬體建設成本就高達 3.95 兆美元。

這不僅僅是支出,更是對未來的營收要求。假設軟體應用的毛利率為 50%,這些資料中心必須創造出 8 兆美元的實際價值,才能僅僅「抵銷」硬體的投入成本。

2. GPU 的訂單規模

從晶片端來看,黃仁勳曾透露未來五季的訂單金額高達 5,000 億美元。依照經驗法則,GPU 約佔資料中心總成本的 25%,這暗示著未來一年內,全球將投入 2 兆美元建設資料中心。同樣的邏輯,這要求下游應用端必須在短期內創造出 4 兆美元的 GDP 產值才能回本。

3. Nvidia財務長提到,至本十年末,每年資本支出將高達3-4兆美元,那表示……

問題在於:這些產值在哪裡?

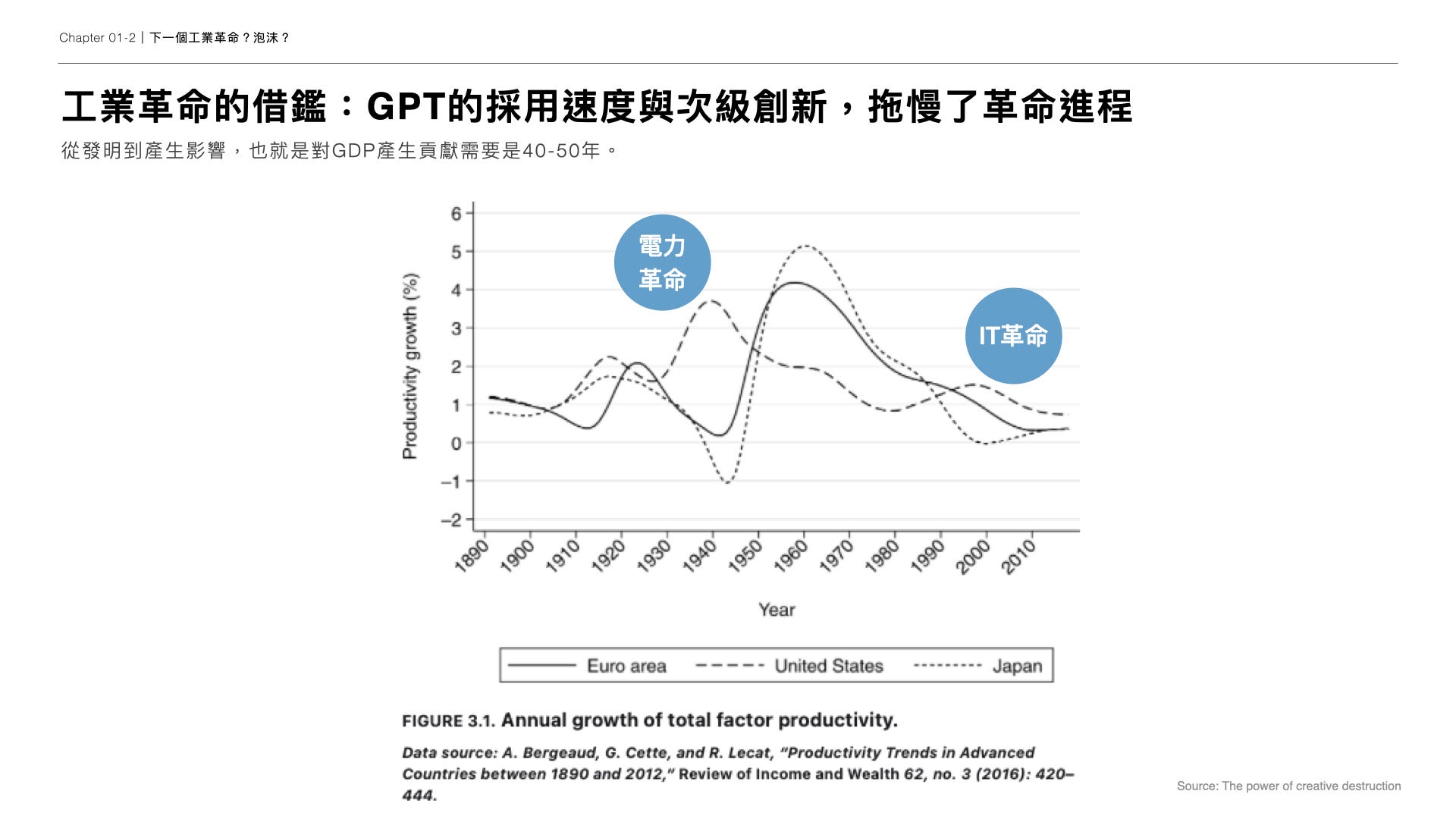

三、 經濟史的當頭棒喝:被忽視的「技術時滯」

如果 AI 是「第四次工業革命」,我們必須回看歷史。許多人誤以為新技術一出現,GDP 就會起飛,但經濟史告訴我們恰恰相反。

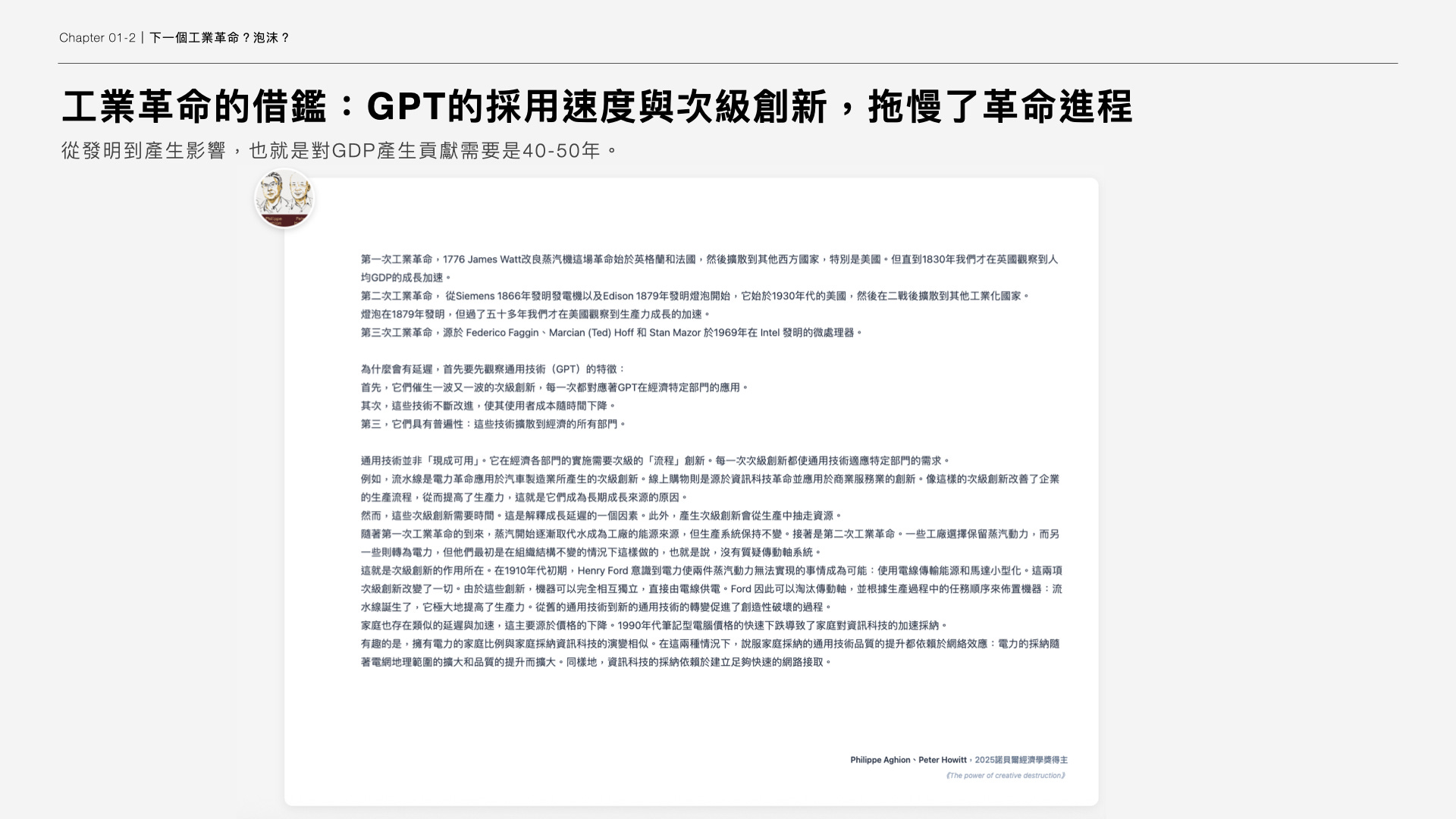

根據諾貝爾經濟學獎得主 Philippe Aghion 與 Peter Howitt 在《創造性破壞的力量》(The Power of Creative Destruction)一書中的分析以及實際的經濟數據:

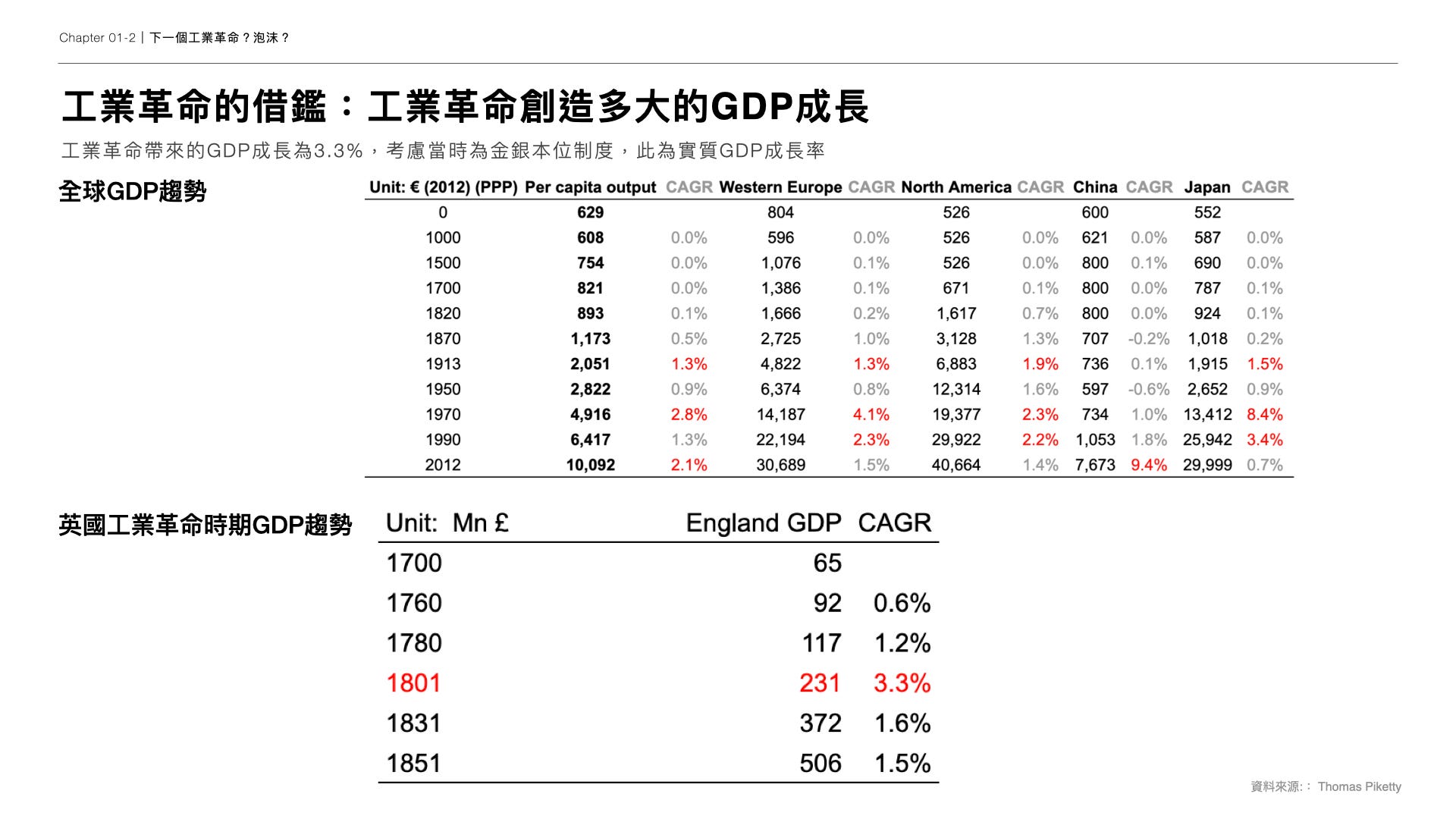

工業革命:英國在工業革命最高峰的 20 年間,GDP 年增長率僅約 3.3%。

IT 革命:第一個電晶體誕生於 1950 年代,但美國直到 1990 年代——整整 40 年後——才迎來 GDP 5% 的高速增長。

為什麼會延遲

因為任何「通用目的技術」(GPT, General Purpose Technology)都需要經歷漫長的「次級創新(Secondary Innovations)」過程才能落地。

電力剛出現時,工廠效率並未提升,直到電動馬達微型化、亨利·福特發明流水線生產,電力的威力才真正釋放。

電腦剛出現時只是昂貴的計算器,直到網際網路、軟體生態成熟,以及硬體成本大幅下降至家庭可負擔的水平,生產力才爆發。

現狀的矛盾:

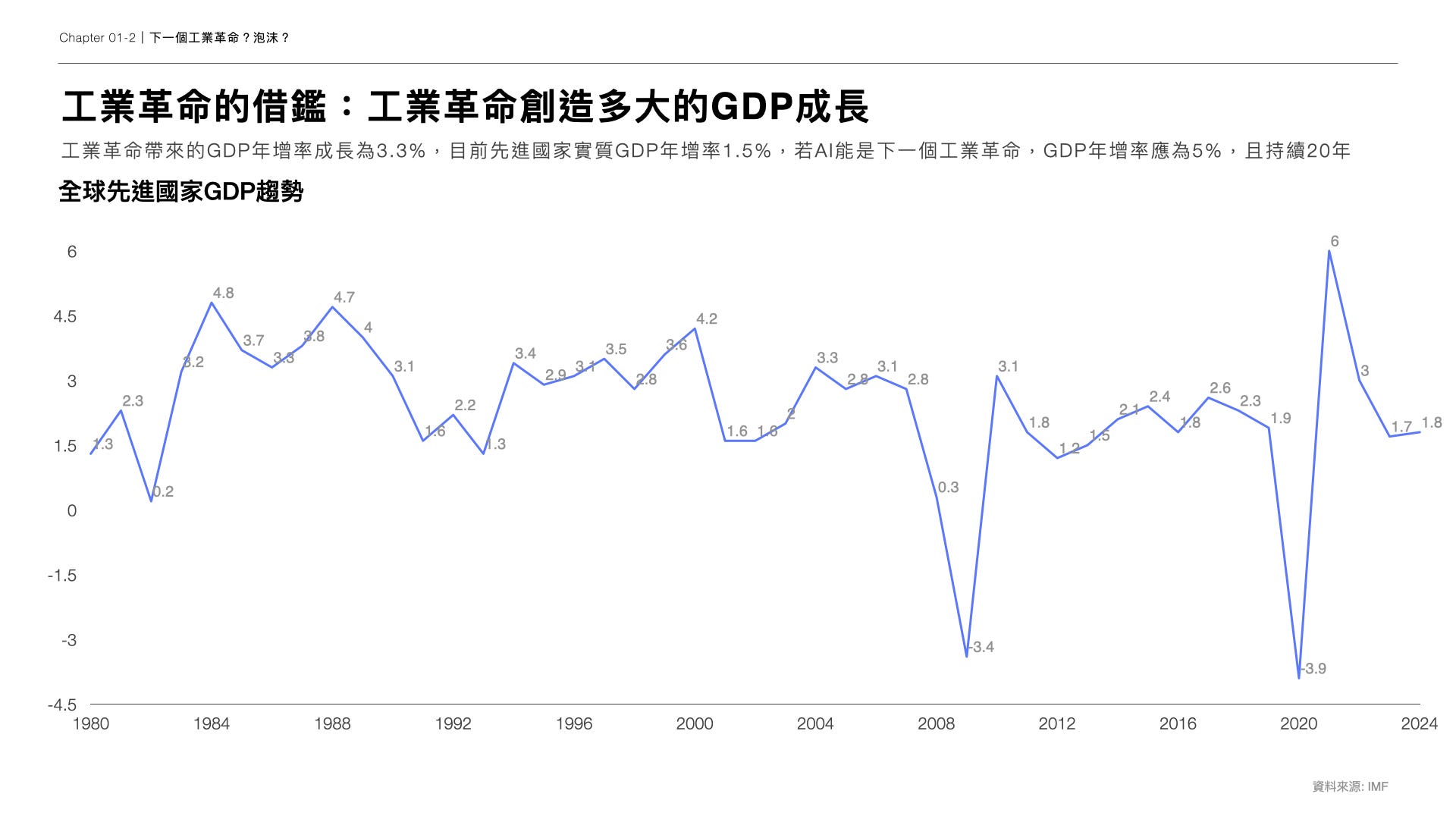

若 AI 真如巨頭所言是立即生效的革命,那麼在全球實質 GDP 成長率僅 1.8% 的當下,我們應該要看到成長率跳升至 5%(疊加歷史峰值的 3.3% 增長)。然而,這個 GDP 的「曲棍球桿式」拉升至今並未發生。 這意味著 AI 技術目前仍處於「昂貴且尚未完成次級創新」的階段。

四、 泡沫的訊號與基礎建設的遺產

金融市場已經開始嗅到不尋常的氣息。目前科技巨頭為建設資料中心所發行的公司債約為 1,260 億美元,雖然僅佔美國投資等級債市的 5%,看似處於早期階段,但這正是泡沫開始堆積的訊號。

知名分析師 Ben Evans 曾以加密貨幣熱潮為例警告:「你不能在對數圖表上畫一條直線,就宣稱未來所有人都會擁有加密錢包。」同樣的,我們不能因為 AI 技術強大,就線性推導 GDP 會在明年暴漲。

然而,泡沫並非全無價值。

正如 2000 年的網路泡沫破裂後,留下了廉價的光纖與伺服器,孕育了後來的 Google 和 Amazon;這場 AI 資本支出的狂歡,最終可能會留下大量預先建設好的算力基礎設施。

這朵烏雲或許會帶來一場資本市場的暴雨(泡沫修正),但雨過天晴後,那些在泡沫中活下來、能夠利用這些閒置算力進行「次級創新」的應用,將會迎來真正的爆發。

五、誰是最後承擔泡沫後果的人

我們看到現在從上游到下游的訂單長相是這樣

Nvidia至明年底已經累計5,000億美元的訂單,並且持續在增加

CSP雲廠商目前已經累計1.29兆美元的積壓訂單(其中多數未來兩年會實現),其中AWS 2,000億美元,微軟4,000億美元,Google 1,550億美元,Oracle 4,550億美元,Coreweave 550億美元,Nebius 214億美元。

而做出這些訂單承諾的,是下游的模型公司。

OpenAI承諾Oracle 3,000億美元、Stargate 5,000億美元、AMD 370億美元(10%股權)、CoreWeave 119億美元的雲端運算或基礎設施投入。

Meta為了發展AI,也簽訂了Oracle 200億美元、CoreWeave 140億美元、Google 100億美元的雲端運算協議。

Anthropic則獲得Nvidia、微軟投資150億美元。

然而,目前OpenAI年化營收約130億美元,Anthropic為47億美元,是否能夠持續承擔起帶動則需要觀察。

從產業結構來看,Nvidia、CSP廠商如微軟、Google、AWS很可能也不會因為泡沫破裂而一掘不振,然而Oracle, OpenAI若沒有成功實現指數型營收成長,則很可能面臨巨大壓力。